创新药有几家标杆企业,总是牵引着更多的目光。

他们代表着各自的成长模式,其进化具有指向性意义,可以给同行者和后来者带来某些启示。

今年是新生代生物科技商业化元年,不管哪种模式,最终要看输出效率。标杆企业承受着更大压力,蜕变速度超乎想象,当我们还停留在原来的框架中,他们已经走得更远。

所以,创新药的世界到底发生了什么?今起推出多篇解读,我们先看再鼎医药。

当后来者复制License-in模式时,再鼎医药已经迭代,进入开放式创新阶段。

利用整个生物科技生态系统的力量,在高度未满足的疾病领域寻找最佳靶点和候选产品。

外部合作不再是简单的花钱引进+桥接试验+上市销售,而是自行主导后期临床试验,注入原创研发力量,探索药物联用,开发新适应症,与过去license-in中的VIC模式存在本质区别。

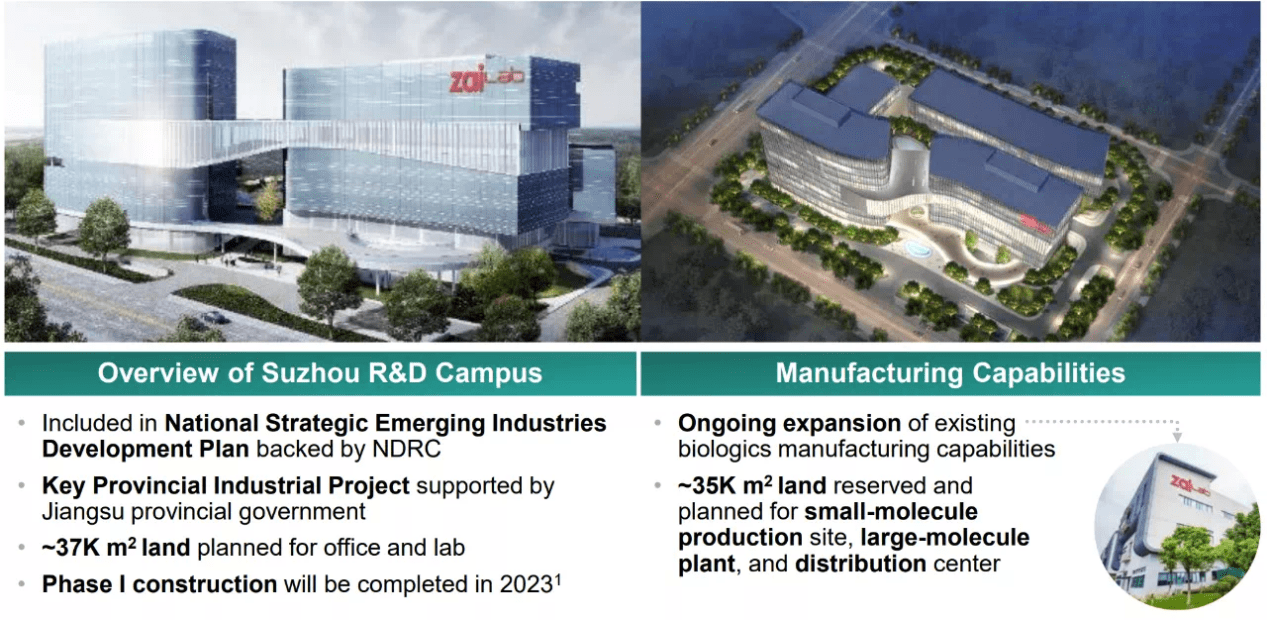

再鼎医药在外部合作过程中,投入超过600人的临床团队,对多个引进管线进行本地化改造,开展专门针对中国高发疾病的临床研究。今年上半年研发支出3.46亿美元,在国内仅次于百济神州、恒瑞医药,在苏州拥有用于小分子口服固体制剂和大分子中试生产的两座自主生产工厂。

寻找第二增长曲线,打造内部药物研发能力,支持小分子和生物药研发项目从靶点验证到IND申请的全过程,现有11个拥有全球权益的自研管线。

2060年太远,2025年触手可及,那时的创新药江湖会怎么样?

杜莹在再鼎医药研发日(9月22日)上说道:

为什么我们今天的幻灯片选择了登山图片?再鼎的意思是再次问鼎,经过七年的努力和积累,我们开始攀登山顶。

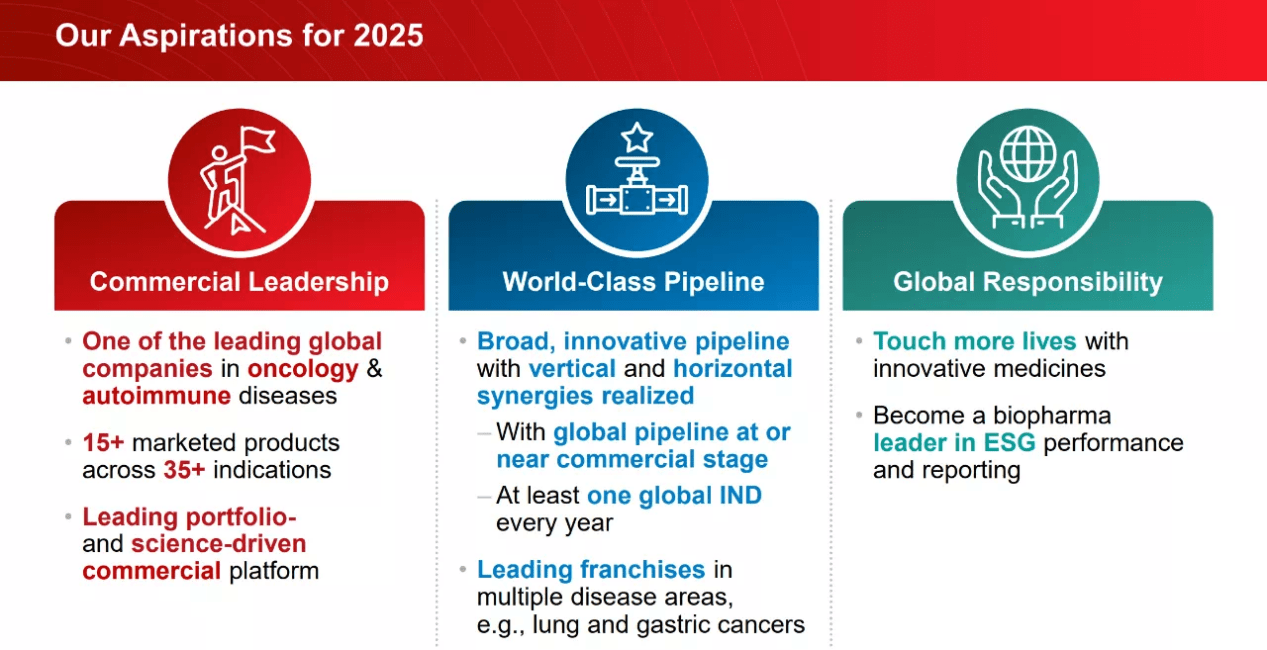

再鼎医药预计2025年拥有超过15个上市产品,覆盖超过35个适应证,立志成为一家全球领先的生物医药公司。在自研能力建设上,到2025年每年至少产生一个全球IND(新药临床申请)。

在内卷和出海交织的背景下,背负高额研发投入的药企面临艰难时刻,唯有向上攀登可以突围。再鼎在全球各地的会议室,都是以各个知名山峰来命名。

开放式创新有何护城河,2025年能否再次让人刮目相看?

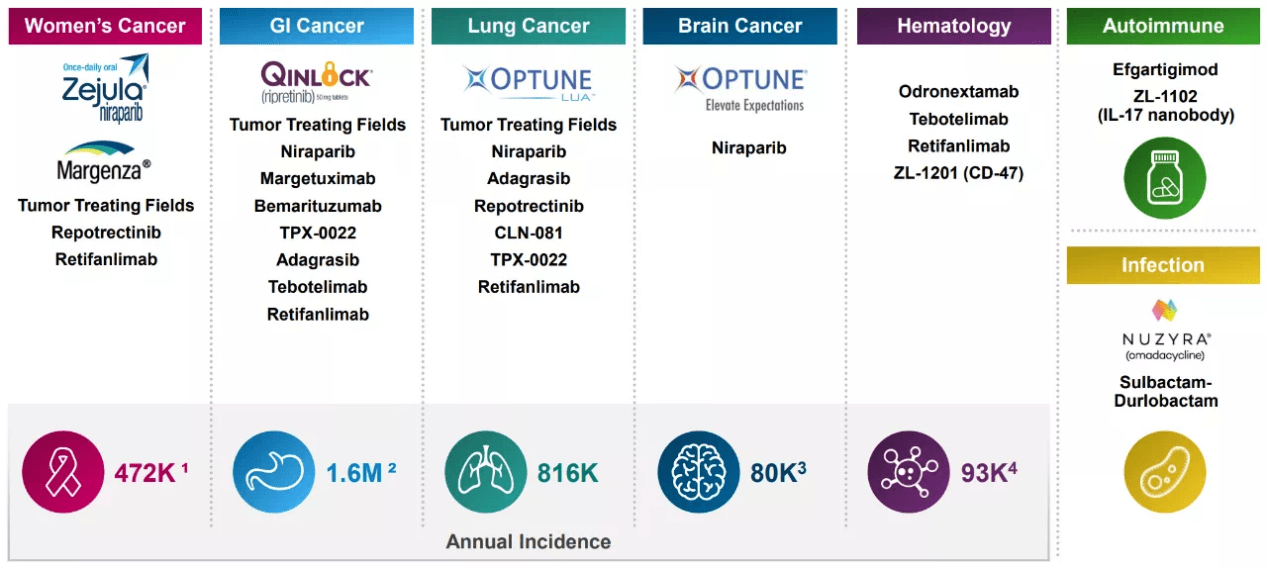

再鼎医药在肺癌和消化道癌领域密集布局管线

01 大癌种屯集重兵

再鼎医药现有超过25个管线资产,覆盖肿瘤、抗感染和自身免疫领域,其中12个处于临床后期,11个自研管线拥有全球权益,3个产品已在国内上市,5个产品已在美国获批。

再鼎医药在肿瘤领域聚焦于五大领域,其中在中国最高发的两大癌种,消化道癌(年发病率160万)和肺癌(年发病率81.6万),构建了最密集的管线矩阵,将成为未来商业化支柱。

再鼎医药总裁兼肿瘤领域全球开发负责人Alan Sandler博士,曾经在大名鼎鼎的基因泰克担任高级副总裁和肿瘤产品开发全球负责人。任职期间,他带领团队负责了多个创新药物在全球的开发和审批,最近的一个产品就是著名的PD-L1药物阿替利珠单抗(泰圣奇)。

他在再鼎研发日活动上表示,再鼎医药打造的管线,可覆盖中国多达25%的新诊断NSCLC和50%胃癌患者。

肺癌是中国最常见的癌症类型,治疗最大的挑战是大多数患者确诊时即为晚期,存在巨大的未被满足的临床需求。再鼎医药搭建多样化的肺癌管线矩阵,靶向药物Repotrectinib(临床Ⅲ期)、CLN-081 、TPX-0022和Adagrasib,分别覆盖靶点ROS1和NTRK、EGFR外显子20突变、MET异常和KRAS G12C,打造潜在同类最优的竞争力。免疫疗法有retifanlimab(PD-1),还有一种独特的肿瘤电场治疗新疗法。

全球将近一半的胃癌死亡病例出现在中国,中国超过60%胃癌患者确诊时已是晚期,高发病率、晚诊断率和高死亡率亟需改变。

再鼎医药的胃癌管线矩阵覆盖5个常见靶点HER2、MET、FGFR2、KIT和KRAS。

在消化道肿瘤领域,再鼎医药靶向疗法包括靶向FGFR2b的bemarituzumab(同类首创FGFR2b单抗,临床Ⅱ期)、靶向HER2的margetuximab(临床Ⅲ期)、靶向MET异常的TPX-0022(临床Ⅰ期)、靶向c-KIT和PDGFR α的瑞派替尼(胃肠道间质瘤,四线中国获批,二线临床III期)以及靶向KRAS的Adagrasib(临床Ⅲ期)。探索tebotelimab与PARP抑制剂尼拉帕利在胃癌中联合疗法,在胃癌、胰腺癌和肝癌中进行肿瘤电场治疗的相关研究。

再鼎医药2025年愿景

02 大品种海阔天空

我们已经俯瞰过再鼎清晰的管线布局,接着感受3个重磅产品的市场潜力。

Adagrasib在前面反复出现过,横跨非小细胞肺癌和结直肠癌的中国潜在同类首创且最优药物,是目前全球开发进度第二的KRAS抑制剂,在非小细胞肺癌和结肠癌II期临床实验中的效果优于全球第一个KRAS突变靶向药Sotorasib。

结直肠癌是中国第二大癌症,仅次于肺癌,其中约49%转移性结直肠癌患者为KRAS突变型。

中国有庞大的具有KRAS突变的非小细胞肺癌、结直肠癌和胰腺癌的患者人群,目前尚无获批的靶向疗法。Adagrasib优势在于临床疗效和良好的耐受性。

Evaluate Pharma预测Adagrasib在2026年全球销量将达到17.4亿美元,高于Sotorasib的15.1亿美元。

创新医疗器械爱普盾(肿瘤电场治疗)也在前面反复出现过,是一种便携的、无创的全新肿瘤治疗方案,今年上半年实现销售额1.08亿元,市场潜力还远未释放。

肿瘤电场治疗解决了胶质母细胞瘤患者极大的未满足需求,且有巨大的潜在适应症拓展机会,可望从胶质母细胞瘤扩展到胸膜间皮瘤、非小细胞肺癌、非小细胞肺癌脑转移、胰腺癌、卵巢癌、胃癌、肝癌。

目前,默沙东正在开展肿瘤电场治疗与PD-1疗法帕博利珠单抗联用的临床研究,用于一线治疗非小细胞肺癌,罗氏旗下的PD-L1 疗法阿替利珠单抗与肿瘤电场治疗联用用于治疗用于转移性胰腺导管腺癌的临床研究也正在进行中,显示越来越多的巨头药企开始重视这一全新治疗手段的前景。

Efgartigimod(临床Ⅲ期)是自身免疫核心产品,潜在同类首创且最优FcRn拮抗剂,具有单一产品多适应症扩展潜力,覆盖全身型重症肌无力、免疫性血小板减少症、寻常型天疱疮、慢性炎症性脱髓鞘性多发性神经病。

市场空间大,中国可使用Efgartigimod治疗的各类严重自身免疫性疾病患者总数超过70万。

中国目前有大约 20 万名重症肌无力患者,现有治疗方案非常有限。Efgartigimod在多种疾病中成功进行了概念验证,显示了在重症肌无力、天疱疮和原发免疫性血小板减少症中的疗效,而且是一种非常安全的药物。

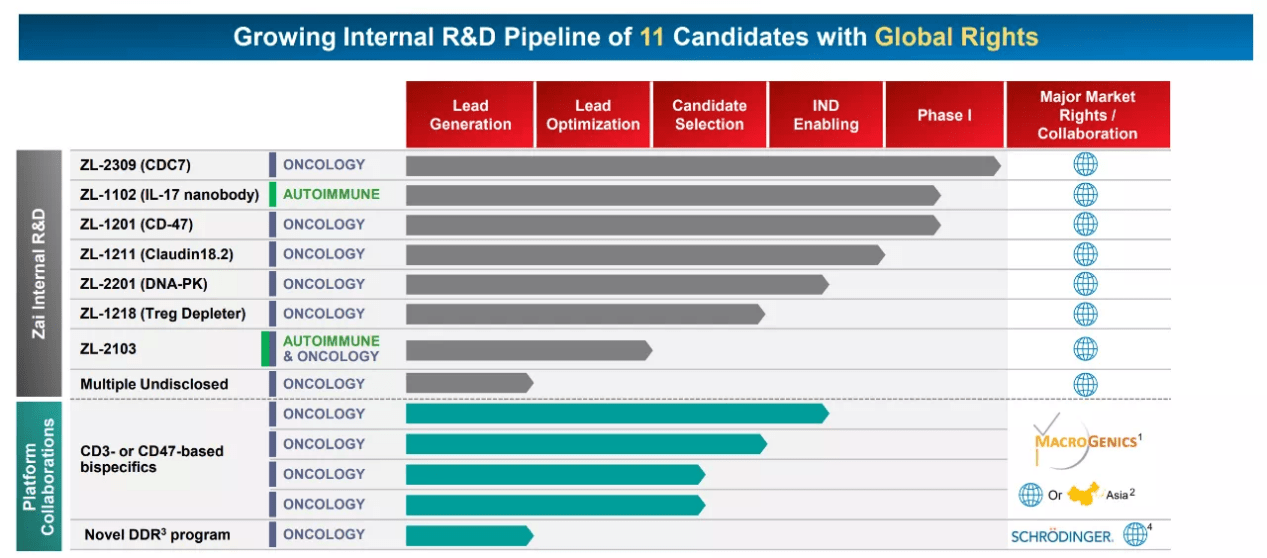

再鼎医药内部研发管线

03 自研管线蓄力7年

再鼎医药现有13个自研管线资产,其中11个拥有全球权益,研发重点包括免疫肿瘤、DNA损伤修复与合成致死,以及自身免疫。

少为人知的是,再鼎成立以来,7年里一直在蓄力自研管线。

组建了一支由PeterBrams领导的世界一流生物药研发团队。

加入再鼎之前,Peter在Medarex和百时美施贵宝致力于建立单克隆抗体研发平台,开发了如今在肿瘤领域多个商业化最成功的抗体。

他的团队已为再鼎提供了3个治疗性单克隆抗体,其中2个已经进行临床申报,一个候选药物在临床前研究阶段。

同时也在建立全面整合的小分子药物研发能力,后续将研发出全球同类首创药物。

再鼎今年达成了两项早期药物研发合作:与美国生物科技公司MacroGenics合作,使用其DART双特异性抗体,为再鼎拥有专利的肿瘤靶点研发双特异性T细胞接合器,开发多达四种基于CD3或CD47的双特异性分子。与Schrödinger针对肿瘤DNA损伤响应机制在全球范围内开展研发及商业化合作。

这标志着再鼎医药在早期分子筛选和药物发现领域,开始投入更多资源和精力,而且注重与现有管线的协同联合,比如与Schrödinger的合作项目是对再鼎DNA损伤反应通路早期发现的有效补充,而抑制肿瘤细胞DNA损伤修复正是再鼎医药的PARP抑制剂尼拉帕利的药物原理,再鼎在这一领域已经积累的丰富的经验。

自研管线依然是同类最优和大品种的策略,选择具有广阔成药前景的靶点。CD47药物可用于多类型癌症治疗,潜在市场规模媲美PD-1。再鼎医药的ZL-1201是国内药企中较早进入临床研究阶段的CD47药物之一,在临床前环境中没有观察到血凝现象,临床前数据也支持其与化疗、ADC增强型抗体和T细胞检查点抑制剂联用。

在开放式创新格局下,再鼎的管线版图非常清晰,聚焦市场空间最大的癌种和品种,突出同类首创或最优的竞争力,纵向上介入源头创新,横向上内部外部融合,以多个广谱药物为基石,释放整个管线家族的协同效应。

再鼎医药在苏州打造总面积3.7万平方米的研发及生产基地

再鼎医药已成长为Biopharma,唯有大癌种大品种的管线布局,方可支撑体量庞大的市值和研发投入。未来面临着更复杂的考验,外部引进与内部研发能否均衡?创新与财务如何平衡?

2025年再鼎医药会是什么样子?

杜莹说,我们拥有远大的志向,将在多个疾病领域拥有全球领先的产品组合。

创新药永远是挑战最多、奇迹也最多的梦幻赛道。(作者:阿基米德Biotech)

3月20日是世界口腔健康日,它是由FDI(世界牙科联盟)发起的全球规模最大的口

岁岁重阳,今又重阳。历经大疫后的国人对于健康和尊老敬老似乎又多了一番新

阳春三月,春光明媚。虽然疫情的阴霾还未完全消散,但此时已莺飞草长,鸟语花

岁岁重阳,今又重阳。历经大疫后的国人对于健康和尊老敬老似乎又多了一番新

阳春三月,春光明媚。虽然疫情的阴霾还未完全消散,但此时已莺飞草长,鸟语花